أساس الاستحقاق و تسوية الحسابات

المؤلف :

الشباني، وليد بن محمد

المصدر : مبادئ المحاسبة و التقرير المالي

الناشر : العبيكان للنشر

تاريخ النشر : 2014

دولة النشر : السعودية

عدد الصفحات : 54

نوع البيانات : فصل كتاب جامعي

مصطلحات الكتاب

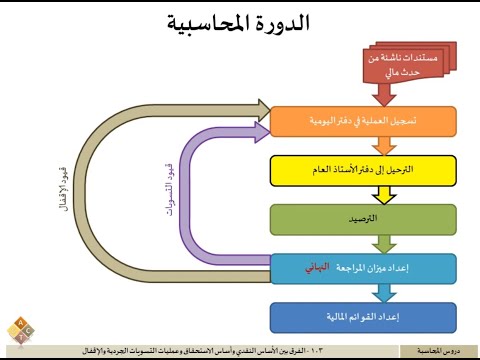

- يتم تقسيم عمر المنشأة إلى فترات زمنية افتراضية عادة تكون سنة و ذلك لإعداد القوائم المالية لكل فترة محاسبية.قائمة يتم فيها عرض جميع أرصدة الحسابات متضمنة أرصدة الحسابات التي تم تعديلها من خلال بيود التسوية في نهاية الفترة المحاسبية و الغرض منه هو التأكد من تساوي مجموع الأرصدة المدنية مع مجموع الأرصدة الدائنة بدفتر الاستاذ بعد عمل التسويات اللازمة.تنقسم قيود التسوية إلى قيود تسوية للمقدمات و هي إما إيرادات مقدمة أو مصروفات مقدمة، قيود تسوية للمستحقات و هي إما إيرادات مستحقة أو مصروفات مستحقة.هو عملية توزيع لتكلفة الأصل بوصفه مصروفا خلال فترات العمر الإنتاجي للأصل و ذلك بطريقة منتظمة و متساوية (القسط الثابت) أو بطريقة تناقصية (القسط المتناقض).يتم الاعتراف بالعمليات و الأحداث المالية عند وقوعها بغض النظر عن وقت حدوث التدفقات النقدية الداخلة أو الخارجة.

الأشكال و الرسوم البيانية

الفيديوهات

اسئلة الكتاب

لاستعراض الأسئلة المرفقة مع الكتاب أنقر هنا

تبحث هذه الخدمة أو تكشف الانتحال والتزوير في البحوث والمقالات العلمية والرسائل الجامعية والكتب وبحوث الطلاب ، وتحدد درجة التشابه أو أصالة العمل البحثي وحماية الملكية الفكرية. تقوم هذه الخدمة بفحص الأشكال المختلفة لوثائق الإنتاج العلمي الصادرة باللغة العربية وهي ... تعرف اكثر